“是时候讨论涨电价了”?当“计划电”遇上“市场煤”

“是时候讨论涨电价了”?当“计划电”遇上“市场煤”

子 午

最悲催的事莫过于棋手亲自下场打“大棋派”的脸了:

“大棋派”是颇为不甘的,他们又在自我“意赢”,说可能是下棋的人怕惊动“友邦”故意这样讲,还搬出环球网“根本不缺电”的文章作为证据。然而,环球的胡锡进不就是“大棋派”之一吗?他也没少写“狂赢日记”啊。

闲话少叙,我们再来接着讨论“拉闸限电”的问题。

在27日的文章《拉闸限电下大棋?》中,笔者提到了煤炭价格上涨导致电厂亏损、不愿意多生产的问题,指出这里既有全球银行放水导致大宗基础物资涨价的因素,而更主要的是投机资本炒作的结果。

在过去几个月时间里,动力煤期货价格急剧攀升至1200多元每吨,市场成交价格更是攀升至1500多元,而在过去的多年时间里,煤炭价格一直在550元上下浮动。

国际上煤炭和天然气价格上涨到历史高位,已经让全球多个国家面临“缺电”的问题。

在市场经济待久的人们会得出一个简单的逻辑,发电燃料涨价,电价跟着上涨不就行了?电厂至于因为亏本而不愿意生产吗?

很多人经常会拿美国得州大停电、电价上涨200倍来抨击自由市场经济,这样的抨击当然没错。但与很多人的想象不同的是,全球主要国家、哪怕是那些老牌资本主义国家,电网都是国营或者国家参股的,只是发电企业很可能是私营的。

资产阶级在管理国家的过程中已经意识到,电网、铁路网这样的公共服务品不同于一般的商品,因为其自身的特点,决定了其只能实行公营、采取计划经济的方式管理;像以德国和美国为代表的老牌资本主义国家,电网售电终端价格会随着上网电价有所波动,但又不可能完全跟随市场机制剧烈波动,因为由此带来的混乱和恶性通胀,是任何一个理性的统治集团都无法承受的。得州的一个特殊之处在于它是自成一体的,与美国东部和西部的电网均不连接。

很多人之所以会对资本主义国家的电网所属权产生误解,就是因为那些鼓吹全面私有化的新自由主义经济学家长期洗脑的结果。不过,一个不争的事实是,因为80年代以来新自由主义对福利和民主的进攻,西方国家在公共服务品方面的投入大幅削减,电网老化现象在美国和德国都存在。美国等国在上世纪70年代就已经在实验室研发出了成熟的特高压输电技术,但资产阶级最终阻碍了新技术的应用;中国在特高压输电上的领先地位主要体现在应用层面,这还要“感谢”那些新自由主义鼓吹者们没有把电网、铁路网为代表的毛泽东时代建立的社会主义制度遗产彻底蚕食。

基于这个的事实,我们其实就不难理解何以煤炭价格猛涨,全球就要缺电了。毕竟,煤炭、天然气缺口远远没有大到现有的电力缺口的地步。

尽管中国已探明的煤炭储量在全球的占比并不算高(仅13.3%,美国23.2%、俄罗斯15.1%、澳大利亚14%),但中国的煤炭产量早已跃居全球第一,在近年来“能耗双控”、煤炭控制产能的背景下,2020年中国煤炭产量仍然占比全球51%。

亲美公知拿中澳关系恶化、中国停止从澳大利亚进口煤炭来嘲讽现在的“拉闸限电”。事实上,中国从澳大利亚进口的煤炭比重并非决定性的。以中国煤炭限产的低点——2018年为例,2018年中国产煤35.46亿吨,降到全球一半以下,进口煤炭则维持在2.8亿吨的常年水平,其中从印度尼西亚进口了1.2亿吨,从澳大利亚只进口了0.8亿吨。澳大利亚的这一点进口量,中国自己稍微增加一些煤炭产能就可以弥补,况且还有煤炭大国俄罗斯(中国每年从俄罗斯进口不到0.3亿吨,还有很大的空间)。

虽然这两年美国狂印美元导致国际大宗物资价格上涨,但3亿吨在煤炭进口量在39亿吨的自产量面前,从逻辑上来讲,本来不足以支撑国内煤炭价格如此幅度的猛涨。

然而,很不幸的是,中国的煤炭产业在八九十年代就已经完成了市场化改革,煤炭价格完全由市场制定。煤炭的价格波动将直接影响电价,而电作为国民生活必需品,如上面所说,即便是老牌资本主义国家也不敢让其乱涨价,仍需要采取计划定价。

为了克服煤炭市场化带来的弊端,保障电企利益,平抑电价,国家实行了电煤价格双轨制政策,电煤供需双方采取两种不同定价机制。2004年国家开始实行煤电联动机制,2005年首次执行煤电联动。一种是年初煤炭企业和电力企业签订的重点合同煤价(实际上就是计划煤价),以低于前期市场价的价格锁定一年供应量;另一种是市场煤价,价格随行就市。

但是,市场经济下这样的企业联动机制很快出现弊端。当重点合同煤价远低于市场价时,煤炭企业会违约或者以次充好弥补损失;而当重点合同煤价远高于市场价时,发电企业就会弃约转买市场煤。双轨制尽管在平抑电价方面发挥了一定的作用,但煤电市场主体各自维护自身利益的做法,越来越让双轨制形同虚设。

2015年底,发改委发布《关于完善煤电价格联动机制有关事项的通知》对已经执行了12年的煤电价格联动机制进行了调整,煤电价格联动机制开始松动;2017年,面对上涨的煤价与火电企业的经营困难,政府通过专项资金调配的方式一方面降低面向工商业的电网销售电价,一方面提高发电企业的上网电价;2018年的政府工作报告,明确提出“大幅降低企业非税负担”、“一般工商业电价平均降低10%”的目标,在此背景下,煤电联动搁浅;2019年的政府工作报告又提出:“深化电力市场化改革,清理电价附加收费,降低制造业用电成本,一般工商业平均电价再降低10%。”在降低私营工商业电价的要求下,上游发电侧的上网电价执行煤电联动上调变成奢望,煤电联动机制已名存实亡,“电力市场化改革”、“让电力恢复商品属性”已成“箭在弦上”之势。

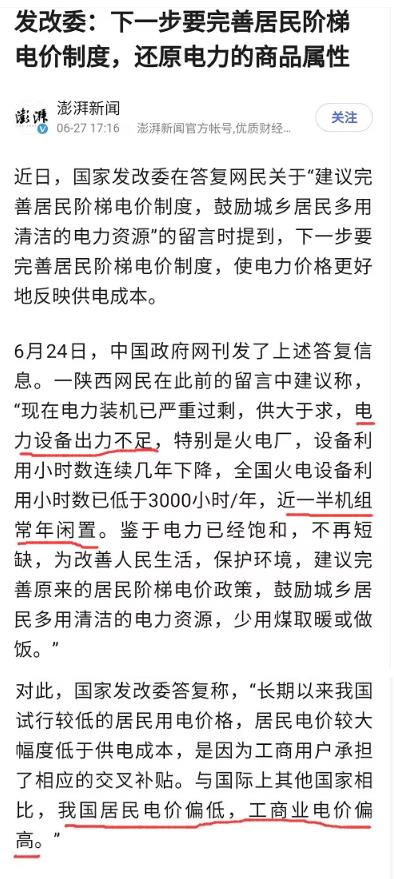

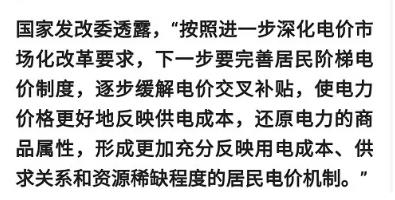

今年6月,发改委在答复网民提问时,明确提出“下一步要完善居民阶梯电价,还原电力的商品属性”。

网民的意思明明是火电闲置,能否降低电价鼓励居民多使用电力等清洁能源;而答复显然是答非所问,透露的意思是“居民电价偏低,工商业电价偏高”,要与国际接轨,所谓恢复电力商品属性,就成了提高居民电价、降低资本企业电价。

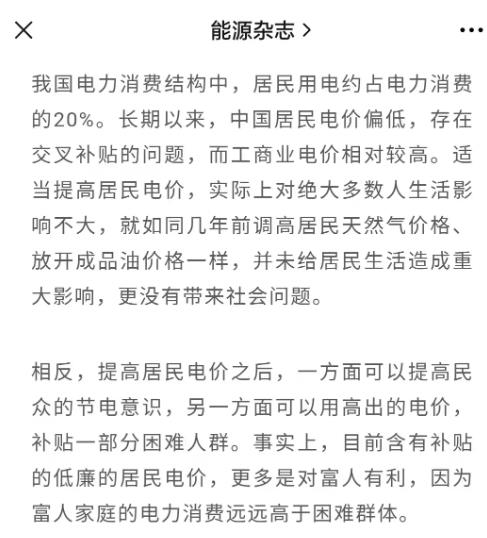

近两个月煤炭价格的猛涨,给了电企涨价的充分理由,据笔者一位从事风电设备的业内朋友反映,现在行内都在呼吁涨电价。国资委主管的《能源》杂志公众号更是直接刊文:《是时候讨论涨电价了!》

一场以扶植私营企业、降低工商业电价为目标的电力市场化改革,在遭遇市场化的高煤价之后,不仅给私人资本降电价的夙愿难以实现,最终还大概率累及老百姓的居民用电价格上涨。

那么,电价究竟能不能上涨?该不该上涨?这其实是一个牵一发而动全身的问题。

首先,笔者至今仍要呼吁不要涨老百姓的水电气价。在《涨了电价又涨水价?》一文中,笔者说过,在“六亿人月入不足千元”的情况下,群众的每一笔开销能不“斤斤计较”吗?每涨一分电价、水价、气价,就意味着底层群众用多出一笔基本生活的开支,这是与“共富”目标背离的。

第二,“大棋派”所说的美国印钱输出通胀,国际大宗原材料物资价格上涨,国内高耗能、低附加值的中小企业廉价出口、劣性竞争,将来一旦产能回流其他发展中国家,将形成严重的低端过剩产能的问题的确是存在的。事实上,早在几个月前,当“大棋派”还在欢呼中国一枝独秀、出口大幅增长的时候,笔者就提出了这个质疑:

但是,通过拉闸限电或者涨电价是不是就能抑制或自然淘汰那些高耗能、低附加值的产能呢?

从理论上讲是可以的。但正如笔者在前天的文章所指出的,“拉闸限电,你能控制限的电里,哪部分是居民用电,哪部分是商业用电,哪部分是工业用电?限的工业用电里,又有哪部分工业是出口的,哪部分工业是内销的?”

站在社会稳定的角度,激进地淘汰一大批高耗能、低附加值产能,阵痛的不仅仅是中小企业的资本家,而是意味着一大批人马上要失业。主流一直喊“民营企业6789”,怎么可能下这样的棋?当然,笔者这个话只是就事论事,并非支持“民营企业解决了多少就业、养活了多少工人”的说辞,在平等的公有制社会,不仅不存在工人就业的问题,也根本不会有雇佣劳动制的剥削问题、生产过剩的危机问题以及煤价在内的物价波动等等一系列问题。

即便站在纯粹的民族主义角度,拉闸限电或者涨电价固然能逼着中小企业提高商品价格、淘汰低端产能,“向美国输出通胀”(大棋派语),但中小企业的产品可不全是外销,还有相当多的部分是内销,涨电价的结果同时意味着对内输入通胀,物价普遍上涨,老百姓生活将更加艰难。

笔者前文说过,真要是想淘汰高耗能、低附加值的出口产能,公权力有一百种办法,例如降低或取消出口退税,这才是“精确制导武器”。某大棋派回应笔者的这个话,称“取消出口退税会死一大批中小企业”,难道拉闸限电它们就不会死吗?

现在其实是陷入了两难的处境,一方面要实现“能耗双控”的目标,另一方面却要“扩大开放助力经济恢复”、“保出口、保就业、保增长”,而中小企业的商品出口价格又完全由市场决定的……这个处境不正是市场配置资源、资本组织生产的结果吗?要想解决高耗能、低附加值产能的问题,还是得回归问题的源头去解决。

当前比较稳妥的处理方式还是控制电价、恢复电力生产,而在此之前首先要做的应该是平抑煤价了。不过,煤价的疯狂上涨,同样是市场配置资源的结果,问题又被推回来了……

大道理笔者也不想多说了,其实到最后还是那个命题:“只有社会主义才能救中国”!

作为老百姓,笔者最后再说一点,坚决反对《是时候讨论涨电价了!》一文的主张:

笔者这样的三代同堂的普通家庭,每月电费已经一百多块,到冬夏更是高达两三百。电价再上涨,对笔者来说又是一笔不小的负担。

“低电价补贴富人”的说法何其荒谬。穷人与富人的生活用电量撑死了是几倍的差距,穷人与富人的家庭财富差距可是几何级的,难道富人会为了蹭这么一点“低电价”,还能一个人在卧室开十台空调?

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站红色文化网,转载请注明文章链接----- //www.syxtk.com/wzzx/llyd/jj/2021-10-01/71554.html-红色文化网